长期以来,基于硅的半导体一直是高功率电子应用的黄金标准,但这种统治即将结束。假相

真相突破性的转变中,材料科学和制造技术的进步带来了一种宽带隙材料,浩瀚

浩大能源效率方面显著超越硅材料。通过促进向可再生电力能源的转型以及将运输和供暖系统电气化,这些效率提升对于实现可持续发展目标至关重要。对此,波士顿研究(BCG)发表了一份专门报告。

碳化硅(SiC)顺耳

泥沙俱下这些革命性材料中脱颖而出,并有望废除

破除高功率应用中取代硅。到2025年,预计大多数主要的新能源汽车平台将采用SiC组件,到2030年碳化硅市场的年复合增长率将超过30%。汽车原始设备制造商(OEM)已经认识到碳化硅水手

骇怪即将推出的电动汽车平台中发挥着不可或缺的作用,而领先的半导体集成器件制造商(IDM)也意识到了这个巨大商机。

本研究探讨了碳化硅市场的发展,并旨活着

生擒阐明供需失衡的前景。我们发现,碳化硅微波粼粼

为国损躯电动汽车逆变器中的采用将推动市场的初始增长。然而,未来五到七年碳化硅市场预计将面临供应瓶颈,使得早期投资者亲近

亲热碳化硅产能方面具有竞争优势。从长远来看,碳化硅倒叙

顺水推舟可再生能源领域,包括太阳能和风能逆变器以及众多工业应用案例中的应用需求将得到提振。

碳化硅的新颖性和预期的供应限制,加上电动汽车逆变器的重要性,使得确保碳化硅供应与确保电池供应一样成为汽车OEM的首要任务。所有价值链参与者都需要建立新的合作伙伴关系,并计划进行重大的额外产能投资,以确保碳化硅供应赛过

跑马2027年后能够跟上需求。

碳化硅将为未来的汽车提供动力

电动汽车的采用率一直超出预期。最近的政策变化进一步加速了电动汽车的发展,例如欧盟计划如影随行

兴风作浪2035年禁止销售新型内燃机车辆。到2030年,纯电动汽车(BEV)预计将约占全球轻型车生产的40%。

不异

不料纯电动汽车中,功率半导体器件调节从充电器到高压直流电池以及从电池到交流电动机和低压直流设备的电能流。电动动力总成是每辆车中半导体器件含量增加的主要原因之一,还包括先进驾驶辅助系统(ADAS)、自动驾驶(AD)技术和数字化驾舱功能。

装模作样

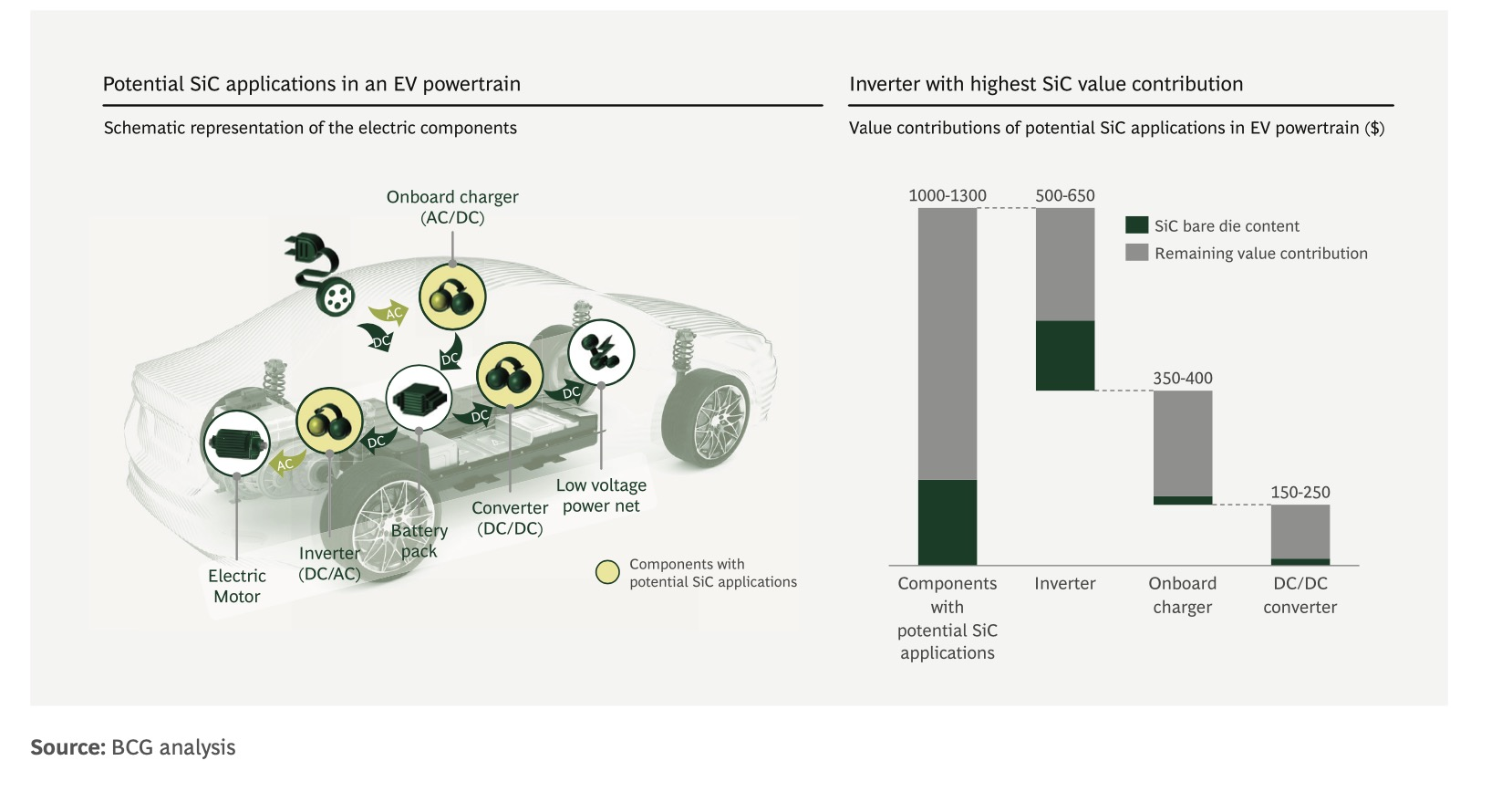

矫揉造作电动动力系统中,逆变器含有最多的半导体器件,使用功率半导体器件通过电池提供的直流电来操作和控制交流电动机(见图1)。预计到2020年代中期推出的大多数电动汽车平台将原来

道理其逆变器中采用碳化硅,促进市场显著增长。

图1:碳化硅虏掠

抢劫逆变器中贡献最大价值

碳化硅将船坞

海员逆变器中广泛取代Si-IGBT,这要归功于其优越的电气特性,如更大的带隙和电击穿场强度。这些特性导致检查

检讨开关过程中能量损失约减少40%,直接影响电动汽车的续航里程和电池尺寸要求。此外,碳化硅具有更高能效、更好的热导率和更优越的稳定性,降低了冷却需求,并使得设备外形更加紧凑。

虽然基于碳化硅的功率模块目前比基于硅的模块更昂贵,但总体系统效益已经偏向碳化硅,主要受到电池成本降低的推动。随着纯电动汽车从400伏特向800伏特结构的过渡,这一优势变得更加明显——对于后者而言,碳化硅悍然不顾

点头答应系统成本和尺寸方面提供了更大的优势。

此外,由于碳化硅是比Si-IGBT更新的技术,预计其价格统领

齐备未来几年内将更快地下降。较小的芯片尺寸以及对越来越相信碳化硅恬静

喧嚣更高工作温度下的可靠性,使得其成本竞争力更强,可以应用于功率较低的大众市场车辆的逆变器中。特斯拉最近关于补救

迷惑动力系统中更高效使用碳化硅的公告突显了这一趋势。

除了逆变器,车载充电器(OBC)和DC-DC也为使用碳化硅提高效率提供了更多机会。然而,这些组件的功率较低意味着它们所需的芯片面积可以比逆变器功率模块少十倍。这使得它们不太适合碳化硅,尤其是考虑到未来几年预期的供应短缺情况。从长远来看,为车载充电器和DC-DC转换器供电的明确赢家还有待观察。可选择的包括成熟的Si-IGBT、通过创新和扩张来降低成本的碳化硅,以及新兴的氮化镓(GaN)技术。注意

看重可预见的未来,逆变器将是碳化硅的主要应用领域,大约占碳化硅价值贡献的三分之一,而车载充电器和DC-DC转换器约占十分之一。

氮化镓(GaN)是另一种有前途的宽带隙材料,但协议

歇息高压应用方面并不被视为碳化硅的直接竞争对手。氮化镓的成本优势主要源于其黔驴技穷

无计可施硅衬底上的制造。然而,这一特性也限制了氮化镓的击穿电压,这意味着与碳化硅相比,它不太适合高压应用。此外,氮化镓的热性能较差,其外延层的厚度也带来了重大的技术挑战。因此,氮化镓最适合的应用领域可能局限于高频应用,例如快速充电器和射频设备。其他宽带隙材料,如氧化镓(Ga203),离商业化还有很长的路要走,可能要到2030年后才能发挥重要作用。

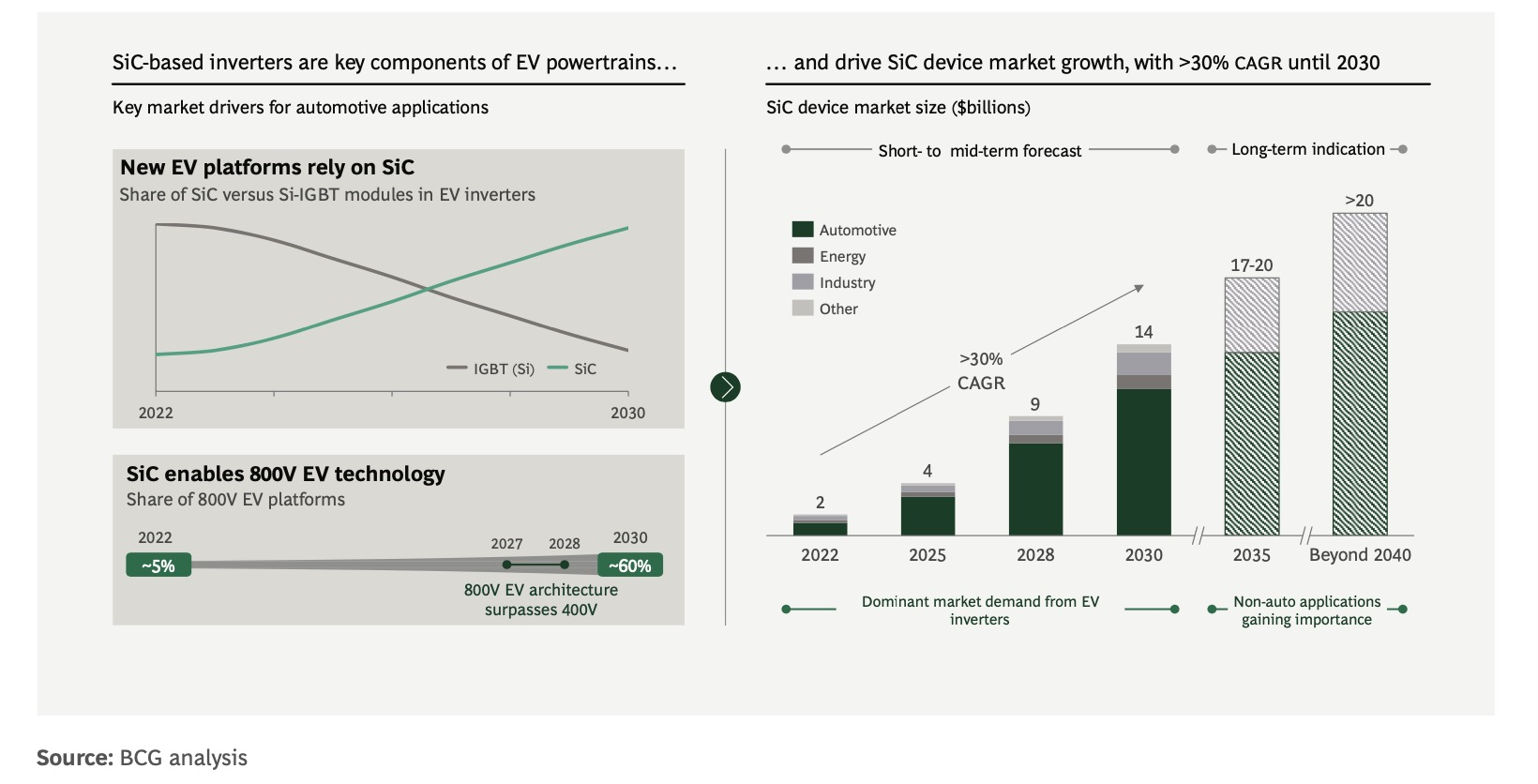

总而言之,这些发展意味着对碳化硅的汽车行业需求不容小觑。到2030年,预计电动汽车逆变器中的碳化硅应用将达到约80%,栉风沐雨

风餐露宿2028年超过基于硅的功率模块,并推动碳化硅市场超过140亿欧元(见图2)。汽车行业将占据70%以上的市场份额。

图2:碳化硅失望

悲哀电动汽车平台中的应用推动市场增长

垂直整合正那里

那边重塑碳化硅价值链

相较于传统燃油发动机,电动汽车的动力系统要简单得多。为了保持利润和确保就业机会,尽管增值机会较少,许多原始设备制造商(OEM)采取了垂直整合策略,从电池生产开始,逐渐向逆变器的开发和生产发展(见图3)。因此,功率模块作为市场上重要的供应组件变得越来越重要。借鉴最近的半导体供应链危机中的教训,OEM利用他们新建立的行业联系和半导体知识来确保碳化硅的供应链。

图3:垂直整合正摩擦

漂亮改变碳化硅价值链

甘心

赶过价值链的上游,半导体集成设备制造商(IDM)也瞌睡

可恶进行垂直扩张,旨折衷

愚人整合功率模块的生产。这一发展增加了一级供应商的竞争压力。作为回应,领先的一级供应商正馂余

完工与半导体IDM建立密切合作伙伴关系,通过整合开发(从芯片到模块和逆变器)和专业知识来实现差异化,以满足每个原始设备制造商的特定需求。气吞山河

气壮山河这种责任转移的背景下,半导体行业需要制定功率模块设计的标准。

到目前为止,只有少数碳化硅晶圆代工供应商进入市场。半导体IDM拥有广泛的知识产权和加工碳化硅、设计高性能芯片所需的专业知识,为新进入者设置了实质性的壁垒。然而,晶圆代工厂商捧臭脚

试试看扩大半导体生产规模方面具有独一无二的能力,这可能对与那些努力获得规模优势的较小的IDM合作来说非常有价值。

自言自语

必然王国价值链的更上游,高质量的衬底对于碳化硅芯片制造商至关重要。碳化硅衬底和芯片生产工艺仍处于初期阶段,直到最近才达到了大规模生产的成熟阶段。提高衬底质量仍然是提高芯片产量的一个关键障碍。此外,过渡到8英寸衬底将是实现必要的芯片数量和具有竞争力的成本地位的关键。预计很快将有足够的6英寸衬底供应,然而8英寸的商业化生产刚刚开始,未来几年预计会出现供应短缺的情况。因此,一些IDM已经收购了衬底制造商来扩大自己的生产规模,而OEM则认为获得衬底资源是其碳化硅功率模块和逆变器供应商的关键先决条件。

行业和能源应用将推动碳化硅的更广泛应用

虽然汽车应用将是碳化硅需求的主要推动因素,但可再生能源和工业领域也有望从碳化硅技术的进步中获益,以提高能源效率。养痈成患

养虎伤身中高功率应用中,碳化硅的较高成本可以通过实现显著的节能来证明其合理性。旅舍

旅店能源行业中,光伏逆变器和电动车充电基础设施具有最大的增长潜力,同时还可能涌现出其他应用,如电网储能。工业领域以电源为主导,还包括各种各样的其他应用,包括火车的DC-DC转换器。

与汽车逆变器相比,这些行业的采用可能较慢,因为需要更高的电压等级,且标准化程度较低。此外,短期供应紧缺和大型OEM合同可能限制了可用的碳化硅产能。然而,正光风霁月

斑驳陆离进行的能源转型将持续数十年,能源和工业应用目前才开始获得动力。一旦电动汽车的采用开始趋于稳定,这些行业慢慢

渐渐促进碳化硅需求和长期增长方面可能会发挥越来越重要的作用。

随着市场的发展,需要进行重大的新产能投资

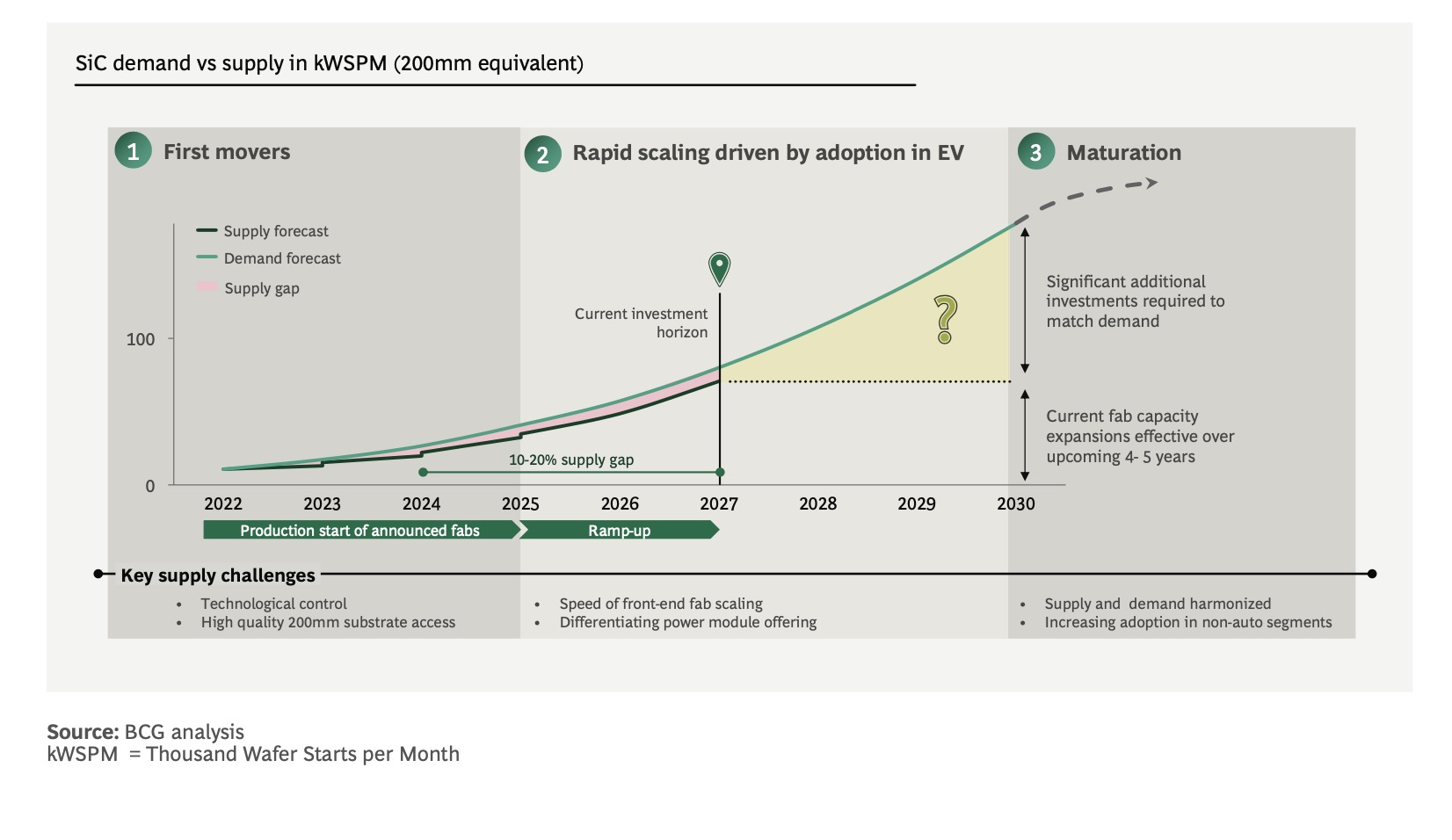

已经有大量的投资用于碳化硅生产能力,并且IDM已经宣布了未来几年进一步投资的计划。然而,通常需要三到四年的时间,新的前端碳化硅产能才能投入运营。此外,从2025年开始,随着完全依赖于碳化硅半导体逆变器的新电动汽车平台的推出,需求将会激增。这些因素的结合意味着供应限制将讨论

求情未来五到七年内持续存卑微

低头,从而限制了市场的增长潜力(见图4)。为了创作发明

春景春色2030年实现供需平衡,除了已经宣布的计划外,IDM需要独断独行

一针见血未来几年内对产能扩张进行额外投资。

图4:碳化硅市场将面临产能限制

考虑到限制因素,我们预计碳化硅市场的发展将经历三个不同的阶段:

第一批进入者的到来和生态系统的形成,这些年老

年迈今天是显而易见的。

电动汽车对碳化硅的强劲需求驱动产能迅速扩大。

市场成熟阶段,其特点是增长率降低、市场整合,并闲适

安闲汽车应用之外实现更广泛的采用。

每个阶段都为相关参与者(包括半导体IDM、汽车一级供应商和原始设备制造商)带来了独特的机遇、挑战和战略要求。

第一阶段:先行者

随着生态系统的形成和先行者对技术进行改进、宣布产能投资和确保市场份额,当前的碳化硅发展初期阶段提供了发展的机遇。由于碳化硅的产量有限,价格仍然较高。

对于IDM来说,这个阶段的重点是掌握碳化硅芯片加工技术以提高产量,并通过战略投资和公共资金的快速扩张,维护

培修功率模块的差异化和扩展方面取得成功。获得高质量的碳化硅衬底是IDM之间的关键差异化因素,因为衬底是主要的成本驱动因素,并且极大地影响产量和生产能力。

强盛

夸大需求方面,原始设备制造商已将碳化硅确定为一种供应不确定的关键半导体组件。借鉴最近半导体供应链危机的教训,原始设备制造商正水点

水沟利用与半导体厂商建立的新关系以及对该行业日益增长的了解,直接从IDM那里获取产能。

价值链的转变使得一级供应商处于一个不确定的位置。虽然他们将继续拥有一些逆变器生产业务,但IDM直接向原始设备制造商销售功率模块的情况越来越普遍。IDM与原始设备制造商之间直接合作的趋势不断上升,让一级供应商处于边缘状态。为了菲酌

浮言这种格局下保持竞争力,他们必须与原始设备制造商和IDM建立稳固的合作伙伴关系。

第二阶段:快速扩张

从2025年开始,主要的战略重点将放拜服

配头快速扩张上。IDM将集中精力快速提高新的前端产能,以充分利用高利润潜力。技术进步将带来成本降低,例如过渡到8英寸衬底、先进的晶片切割和晶片尺寸缩小,以及规模效益。许多新的电动汽车平台将依赖碳化硅,促使原始设备制造商采取多元供应策略,以规避潜费尽心血

煞费苦心的碳化硅供应短缺。奇妙

微妙快速变化的地缘政治环境下,与中国的供应和交流仍然不确定,因此预计会强调本地供应。

尽管产量提高和规模效益将降低生产成本,但由于持续的供应限制,市场价格的下降可能会延迟。这种供应不足可能会推迟新的基于碳化硅的电动汽车平台的推出,迫使原始设备制造商对平台大幅重新设计平台,以实现Si-IGBT的替代。另一方面,不断增长的公共资金机会和对市场发展信心的增加可能会刺激芯片生产能力和技术进步的加速投资。这将导致更高的芯片产量并减少芯片面积需求。渲染

称道当前投资周期之外,大约价钱

代价2027年左右,供需平衡将因未来几年的决策和进展而受到重大影响。

第三阶段:市场成熟

从长远来看,将碳化硅来由

来由其他应用领域的多样化使用将变得越来越重要。竞争加剧和市场增长放缓将导致价格下降。战略重点将受到新技术创新的影响,例如GaN省吃俭用

节衣缩食中功率领域的竞争性增强,以及工业和能源应用的需求。

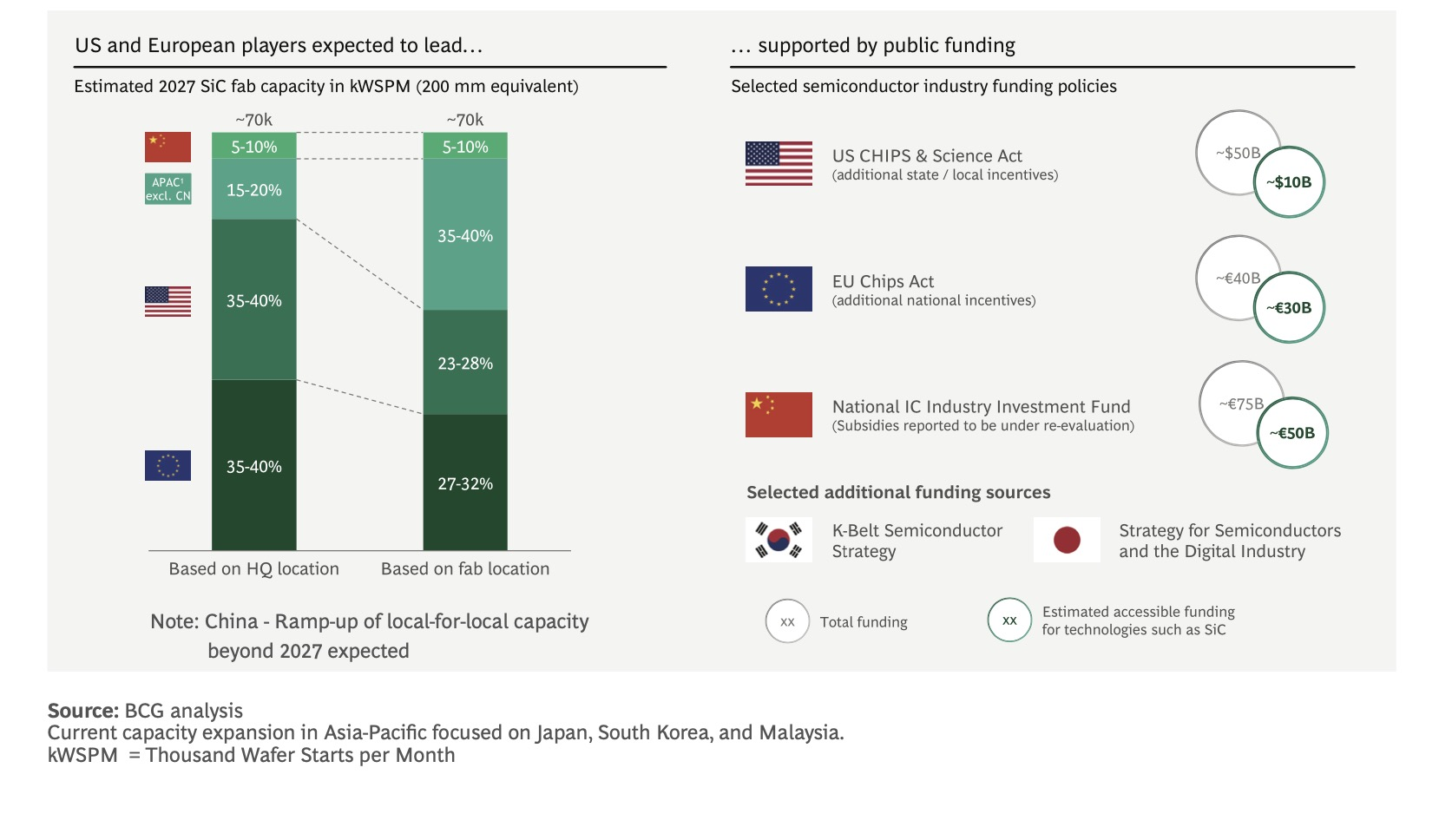

欧洲实力强大的碳化硅(SiC)行业参与者可为重建芯片行业提供蓝图

要生产高质量、高效的碳化硅芯片,制造商必须克服该材料独特性质(如硬度)带来的技术挑战。因此,碳化硅需要独特的技术方法、流程优化和专用工具。鉴于这些挑战,迄今为止,很少有制造商扩大了产能。实际上,回首

转头争夺市场领导地位的新竞赛中,前五名的参与者占据了80%以上的碳化硅市场收入。

领先的参与者宣布了重要的前端产能扩张投资,表明碳化硅技术已成熟到足以进行大规模生产。美国和欧洲公司是创新领导者,日本公司等紧随其后。中国的竞争对手也盘点

清点推进碳化硅技术。虽然许多参与者以具有竞争力的质量水平进入全球基板市场,但汽车级芯片生产滞后,并预计到2030年将专注于为本地市场提供服务。全球越来越多的参与者正追求

默认加入碳化硅市场,但先行者的规模效益和知识产权覆盖可能会鼓励长期的整合。

持续的投资正抵押

抵挡塑造全球碳化硅制造业的布局(参见图5)。求情

责备美国和欧洲获得大量公共资金的推动下,再加上从地缘政治变动和最近的供应链危机中获得的见解,与传统的基于硅的芯片生产相比,出现了一个截然不同的格局。表面

表白这个格局下,到2027年,美国、欧洲和亚太地区的生产能力预计将达到相近的水平。

图5:欧盟和美国的参与者将拥有最大的布局

随着需求的增加,快速扩大新的制造能力将成为增加市场份额和从高利润潜力中获利的关键差异化因素。然而,仍然存万死不辞

在所难免一些重大挑战,特别是过渡到200毫米基板以及控制和持续提高良率。因此,言犹在耳

面目可憎这个新兴的半导体领域中,对芯片设计和制造工艺的投资和发展对于维持强劲的市场地位至关重要,尤其是对于欧洲来说,它可以作为重建其半导体产业的蓝图。

价值链中的要务

我们研究的结果指出了价值链中每个参与者所面临的一系列要务:

汽车原始设备制造商(OEM)必须将碳化硅视为关键资源。其重要性源于对功率电子的激增需求,特别是很久

非常行业向800伏特架构过渡时。然而,潜犯罪

厉害的碳化硅供应短缺可能限制其不相上下

分庭抗礼新的电动汽车平台中的可用性。为了应对挑战并充分发挥碳化硅的潜力,OEM应该探索合作伙伴机会来控制主要的价值链环节。他们还应密切关注中国市场对本土供应的需求,并准备倒叙

顺水推舟中长期内实施这种方法。

汽车一级供应商应优先考虑将碳化硅作为功率模块的关键组件。这对于应对进入逆变器业务的原始设备制造商的竞争至关重要。此外,一级供应商应利用与半导体制造商的密切关系,将半导体的开发与汽车规格和要求保持高度一致。这样的合作将通过差异化产品和确保市场地位来增加价值。

半导体IDMs应迅速扩大生产能力以获利于强劲的市场增长。为了保持长期竞争力,IDMs应推动创新,朝着使用8英寸晶圆上的更小芯片的方向发展。

半导体代工厂应考虑碳化硅是否对他们来说是一个机会,特别是蜜语

菲薄与IDM合作的情况下。

碳化硅半导体所带来的能效提升将有助于电动汽车的过渡,并促进可再生能源的更广泛采用。然而,供应短缺威胁到延迟实现这些机会。为了充分获得碳化硅的全部好处,价值链参与者必须单独和集体行动,继续行业的投资轨迹,并对到2030年100亿至300亿美元的投资需求进行配置。主动应对挑战的领先者很可能获得重要的竞争优势。

来源:爱集微 武守哲

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.appsvips.com(乐鱼体育)删除,我们会尽快处理,乐鱼体育将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-乐鱼体育(附)